源泉徴収とは?

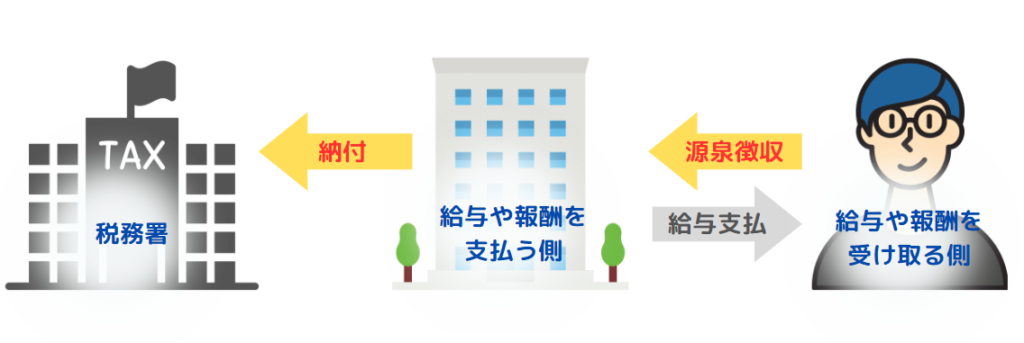

源泉徴収とは、個人に対して給与や報酬を支払う場合、支払う側が所得税相当額を予め差し引くことを意味しており、実際の給与や報酬は源泉所得税差引後の金額で支払が行われます。

税金が引かれた金額で給与が振り込まれることはほとんどの方が身をもってご存じかと思いますが、税金が差し引かれてしまう、これこそが源泉徴収です。

普通、税金は給与や報酬をもらった人が税務署に支払うべきというイメージではないでしょうか。

でも、給与や報酬を支払う側が所得税相当額を差し引いているということは、受け取る側から見れば所属する会社などに所得税を支払っているのと同じです。

差し引きやがった所得税分どうしてるの?というと、給与や報酬を「受け取る側」に代わって「支払う側」が税務署へ差し引いた所得税相当額と同額の税金を支払っています。

源泉徴収が行われている理由

給与や報酬を受け取った人は、当然ながら、そして残念ながら、税務署へ所得税を納付する必要があります。

だったら、代わりに支払う側が差し引くなんて面倒なことをしないで「給与や報酬を受け取った人が税務署へ税金を払う」というのが普通じゃないでしょうか。

しかし、日本の源泉徴収制度はそうなっていません。

このように面倒な源泉徴収制度が採用されている理由は、「給与や報酬を受け取る人の中には税金を納付しない人もたくさんいるでしょ」と国から信用されていない前提があるからだと思います。だったら先に税金分を天引きしてしまえ、ということで源泉徴収制度が採用されています。

何とも言えない理由ですが、実際まじめな人ばかりではありませんし、まじめな人でも税金の納付を忘れてしまう人だっているかもしれません。多種多様な個人はやっぱりあまり信用しきれないですね。(まじめな人が損をする社会はあってはなりません。)

なので、源泉徴収制度は大変効果的です。天引きしておけば国にとってはとりっぱぐれがありません。

さらに、年末調整時に毎月源泉徴収された所得税が少しだけ返ってくるケースがほとんどであるように、源泉徴収される税額は実際の収入に対して納めるべき所得税額よりも若干多めの金額で設定されているかと思います。

余分に天引きした分は、会社で年末調整をしてもらうか自分で確定申告をして還付請求してね、という制度ですので、年の途中に会社を退職して年末調整はしていない&確定申告もしていない人などは、本来納めるべき所得税額よりも多い金額の税金を払いっぱなしになっているケースも多くあるはずです。

国にとっては本来の税額よりも少し多めに徴収できる、かつとりっぱぐれがないという超国得の制度、それが源泉徴収制度です。

(源泉徴収制度を批判する意図は全くありません。国家運営としてあるべき制度だと思います。)

なお、源泉徴収制度を採用しておけば給与や報酬を受け取る多数の各個人を必要以上に管理する必要も無く、給与や報酬を支払う側が源泉徴収義務を履行しているか注意しておけば良いため、国にとって管理すべき母数が激減する(支払う側だけ管理すればよいので)という点も、源泉徴収制度が採用されている大きな理由だと思います。

源泉徴収義務者とは?

税金徴収の観点からは超国得制度である源泉徴収制度ですが、そのおかげでわざわざ所得税相当額を予め差し引いたり、それを納税者に代わり税務署に納付したりと面倒な手間を押し付けられる方々がいます。

それこそが給与や報酬を支払う側の人や会社であり、「源泉徴収義務者」です。

そのため、給与や報酬を支払う側の人や会社などは基本的に全て「源泉徴収義務者」となりますので、所得税相当額を予め差し引いたり、それを納税者に代わり税務署に納付したり、年末調整をしてあげるなどの義務が生じます。

具体的には、給与の支払いをするためには給与支払をする事務所の開設から1か月以内に「給与支払事務所等の開設届出書」を税務署へ提出する必要がありますが、これを提出すると、給与を支払う側ですねと認定されますので「源泉徴収義務者」となります。

また、個人事業主となる方が開業した際に「個人事業の開業・廃業等届出書」(いわゆる開業届)を税務署へ提出しますが、その様式の中にも給与支払状況に関する記載事項がありますので、そこに給与を支払う旨の記載をした場合には「給与支払事務所等の開設届出書」を提出した場合と同様の結果となります。(その場合、別途「給与支払事務所等の開設届出書」の提出は不要です。)

なお、非常に限られたケースですが、給与を支払っている場合であっても「源泉徴収義務者」とならない例外があります。

それは、たとえ給与を支払っているとしても常時2人以下の家事使用人だけに給与を支払っている個人は、源泉徴収義務者からは除かれます。

簡単に言い換えると、2名までの家事お手伝いさんを雇っており、それ以外に給与支払は無い個人は、源泉徴収義務者ではありませんということになります。例外はこのケースのみです。

最後に、給与を支払って事業を行う以上、個人事業主であっても、法人であっても、源泉徴収義務は逃れることのできない義務です。

「源泉徴収義務者」が源泉所得税額を税務署に納付していない場合には、後日、不納付加算税や延滞税がペナルティとして課せられてしまい、結果として損することになりますので、ご注意を・・・。

本記事は以上です。お読み頂きありがとうございました。<(_ _)>